负债$15万读滑大, 还是零负债去家门口大学? 这笔账太扎心了

https://assets.51.ca/fav/favicon.png?v=20200302

每年名校录取季结束,拿到 Offer 的加拿大准大学生们往往会面临一个终极难题:是为了名校光环背负巨债,还是去一所普通大学轻松毕业?

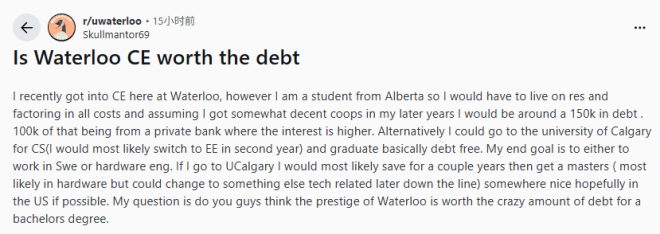

最近,在 Reddit 论坛的滑铁卢大学版块(r/uwaterloo)上,一个关于“滑大计算机工程(CE)到底值不值得背负巨额债务”的求助帖引发了热烈讨论。

准大学生的终极纠结:名校 vs 现实

发帖的同学来自加拿大阿尔伯塔省,他最近刚刚拿到了加拿大理工科“天花板”滑大 CE 专业的录取通知书。

但问题也随之而来:算上学费、住宿费和生活费,毕业时预计要背上 15 万加元的债务。更让他担心的是,其中有 10 万需要通过私人银行贷款,利率极高。

相比之下,如果留在本省的卡尔加里大学读计算机科学(CS)或电子工程(EE)专业,几乎可以零负债毕业。

这位同学的长期目标是从事软件工程或硬件工程。他甚至想好了一条“平替”路线:在卡尔加里本科毕业后,攒两年钱,然后去美国读个不错的科技相关硕士。

“滑大的名气,真的值得我背负如此疯狂的债务吗?”他在帖子中真诚地发问。

这个帖子很快炸出大量回复。

不少网友力挺滑大,并指出滑铁卢真正值钱的,从来不是“学校名字”,而是 Co-op 机会、校友网络以及作为北美科技行业跳板的绝对实力:

“对于能考进滑大 CE 这种顶尖专业的学生来说,后期实习年薪拿到 6 万是很保守的估计。5 个实习期下来,轻松冲抵大部分债务。由于复利和无需提前还高额利息,滑大的性价比其实高得惊人。”

“我当年也是从外省来读滑大的,总花费大概在 11 万,但我完全没负债。我的 Co-op 薪水不仅支付了所有的学费,还付清了实习期间的房租,毕业时手里甚至还有盈余。 ”

“假设每学期学费加住宿是 1.5 万,8 个学期确实是 12 万到 15 万的成本。但是,根据 2025 年工程系实习生的平均时薪,6 个实习期(每个 12 周)算下来,学生在本科期间就能赚取大约 7.6 万。”

有人甚至表示:“滑大能改变一个普通中产家庭孩子的人生轨迹。”

但在铺天盖地的劝学声中,也有人疯狂劝退:

“别把未来十年的自由,全押在一张名校文凭上。”

“现在科技行业就业市场已经不是 2021 年了。”

过去几年,北美科技行业经历了裁员、招聘放缓和实习竞争加剧。名校依然有优势,但不再是“自动高薪”的保证。

让我们抛开滤镜,认真算一算这笔账。

账面第一轮:起薪与税后的残酷差距

先看最直观的数字。

滑大 CE/CS 毕业生起薪通常在 8.5 万上下;卡尔加里同专业毕业生起薪平均约 6.5 万。

相差 2 万加元,看起来滑大赢了。但你拿到手的,不是税前数字。

在安省,税前收入 8.5 万,扣完联邦税、省税、CPP 和 EI 后,实际到手约 6 万;在阿省,税前收入 6.5 万,到手约 4.5 万。

起薪差了 2 万,税后只剩 1.5 万的优势。

再扣生活费,差距继续收窄

安省生活成本高。粗略估算,滑大毕业生在安省每年生活开支约 3 万;卡尔加里毕业生在阿省约 2.5 万。

- 滑铁卢毕业生每年最大可存额大约:6 万 – 3万 = 3 万

- 卡尔加里毕业生每年最大可存额大约:4.5 万 – 2.5 万 = 2万

实际储蓄差,每年仅约 1 万。

但别忘了,滑大那边,可能还背着十几万的债务。

Co-op 是救星?

滑大最强的王牌是 Co-op。

按照官方公布的工程系各学期平均时薪数据,普通学生完成 5 个 Co-op实习期,税前总收入有可能达到 7.7 万。

听起来能对冲大半学费。

但 Co-op 期间还要在外地租房生活,保守估算 20 个月需花掉约 4 万。扣除生活成本,5 个 Co-op 实际净攒约 3 万。

这意味着,15 万的总成本,毕业时仍有约 12 万的真实债务漏洞。

当然,如果能拿到美国科技公司的 Co-op,那又是另一回事。

帖子里一位已在加州实习过的滑铁卢在读生提到,美国的 Co-op 时薪可达 40 至 60 美元,且通常附带住房补贴。持 J-1 签证的非居民外籍实习生免缴 FICA(约 7.65%)。税后到手相当于 70 多加元/小时,比很多加拿大全职高级工程师还高。

但不是人人都能拿到美国“回血包”,J-1 签证也有时长限制。

J-1 签证累计最长允许在美工作 12 个月。5-6 个 Co-op 里,最多只能将 3 个学期放在美国。

真正扎心的:7 年还债是什么感觉?

现在我们正视最坏的情况:假设毕业时需要偿还 15 万加元的私人贷款本金,利率按 5.45% 计算。

如果你每年还 2.5 万加元(每月约 2,083 加元):

- 还清周期:7.3 年

- 累积利息成本:约 3.2 万

- 连本带息总还款:约 18 万

前面算过,滑大毕业生税后年储蓄最高 3 万,还债 2.5 万之后,抗风险资金只剩约 5,000。

这 7 年里,你不敢随便跳槽,不敢辞职创业,不敢大病一场。

另一条路:卡尔加里的”慢热型”有多难走

无债毕业、工作攒钱、去美国读名校硕士——听起来完美。

但 r/PersonalFinanceCanada 里,一位过来人说得很直白:”一旦你开始工作,你就像上了跑步机,根本不可能轻松停下来一两年再回去读书。”

两年后,你有了车,有了不错的公寓,拿着 6.5 万的年薪。再让你归零变回学生、每年花 5 至 6 万美元去美国交学费,那种心理阻力是极其巨大的。

大多数说”攒够钱就去读硕”的人,最后都永远留在了原地。

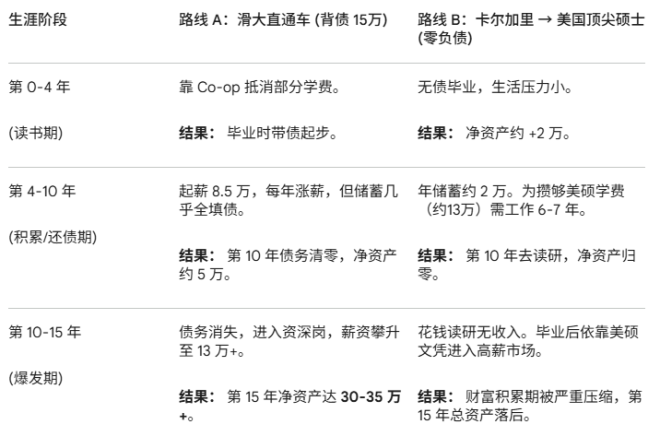

15 年大局观:两条路,谁赢?

以下对标基于素材里给出的生涯模型:

不难看出,路线 B 虽然前期爽,但为了存够美国名校硕士的学费,你需要白白耗费数年的时间成本。等你终于读完硕士重返职场时,路线 A 的滑大毕业生不仅早已还清了债务,还吃满了 10 年的行业经验红利,资产开始呈指数级拉开差距。

那么,答案是什么?

有一位来自阿省、目前已在滑大就读的学生这样感慨:”我没有教育基金(RESP),靠助学贷款撑过来,拿了两个加州 Co-op,但依然没办法在毕业前还清债务”

而另一位当年做了同样选择的校友却斩钉截铁地说:”这是我人生中最正确的决定。如果重来,我会毫不犹豫地再选一次滑大。”

很显然,这个问题,没有标准答案。

如果是你,面对高达 15 万的债务和顶级名校的 Offer,你会怎么选呢?欢迎在评论区留言讨论!

(注:本文相关信息采集于 2026 年 5 月,包括薪资数据、税率、学费及利息率,请以各校及相关机构最新官方公布为准。)