安省男子掉进高利贷陷阱!一年还$2400,$4500贷款要还10年!

https://assets.51.ca/fav/favicon.png?v=20200302

主人公亲述:五年还款,贷款几乎未减

遇到健康危机后,安省 Barrie 市的小型引擎修理店主 Terry O’Halloran 不得不借款 $4,500 用于购置轮椅和改造住房。五年来,他每月按时还款约 $200,从未拖欠。

但即便如此,O’Halloran 近日致电贷款公司查询剩余欠款时却发现,自己还欠 $3,697。他坦言,贷款时对合同细节并不清楚,因为当时复印机坏了,合同文件承诺事后邮寄,结果一直未收到,自己手头没有书面记录。

高息贷款”越还越多”:本金未降,利息吞噬还款

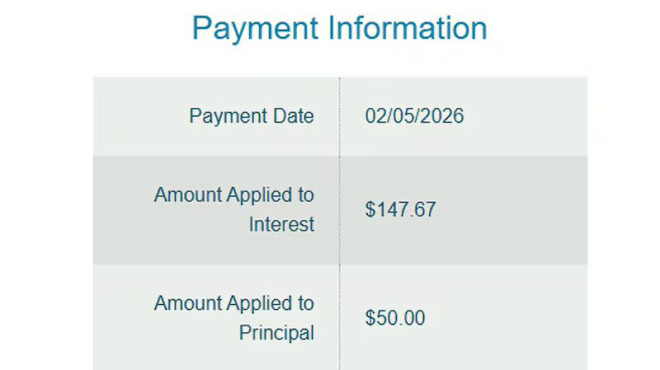

实际情况更令人震惊。这笔贷款最初是 CashMoney 公司的信用额度产品,后转至 LendDirect,再被 Attain Finance 收购。O’Halloran 曾尝试重新贷款,但发现每月 $196 的还款中,约 $147 都被用来支付利息,只有 $50 用于偿还本金。

按他自己的算法,$4,500 的贷款总还款金额可能接近 $10,000。他无奈表示:”我知道根本还不清,只要利息一直叠加下去。”

新法规出台,旧债难解

自 2025 年 1 月 1 日起,安省已针对高利贷出台新规,将贷款利率上限从近 48% 降至 35%。同时对发薪日贷款费用设限。但这些规定不追溯既往,即 O’Halloran 这样的旧贷仍按照原高利率计息。

以 O’Halloran 的贷款为例,他每月 $196 的还款中,大约四分之三都用来付利息,只有不到三分之一能抵消本金。即使继续还,预计还需要五年才能还清,届时他已 71 岁。”我感觉就像已经还清了贷款,却又回到了原点。”他无奈地说。

专家警示:高利贷陷阱易陷难脱

针对类似案例,Credit Counselling Society(信用咨询协会)的 Mark Kalinowski 表示,高利贷、发薪日贷款等高息产品极易让借款人陷入”债务螺旋”,”利息太高,很难真正还清。一旦陷进去,越还负担越重。”

O’Halloran 直言后悔借钱,但身为残障人士还需持续购买医疗用品,并有各种账单压力。面对难以摆脱的高利贷,他说:”我真的希望这笔贷款能够消失。”

相关阅读