越来越多加国父母联名按揭助子女“上车” 但风险是⋯⋯

【星岛综合报道】据加拿大央行一份最新报告显示,过去二十年来,加拿大人向父母求助以支付按揭的情况已变得更加普遍,但人们或许不知道,与父母联名签署按揭也会带来风险。

这份加拿大央行的报告,分析了按揭合约数据和加拿大信贷机构TransUnion的信用数据,重点关注发放给50岁以下首次置业者的按揭。

研究发现,自2004年以来,加拿大父母与成年子女联名签署按揭的情况激增。报告指出,虽然购屋者将因此购入价值更高的房屋,但联名签署“亦可能令家庭财务变得更脆弱,从而对金融稳定构成风险。”

房价上涨 更多父母联名签按揭

报告指出,过去二十年来,房价上涨速度远超国人的收入成长速度,也导致按揭资格规则变得更加严格。

而要获得按揭资格,借款人必须能够支付最低首付,并能够证明其收入足以支付每月债务和与住房相关的开支。

央行解释道:“这些因素共同导致一些首次购房者无法符合按揭资格,从而进入楼市。因此,许多人不得不向父母寻求帮助。”

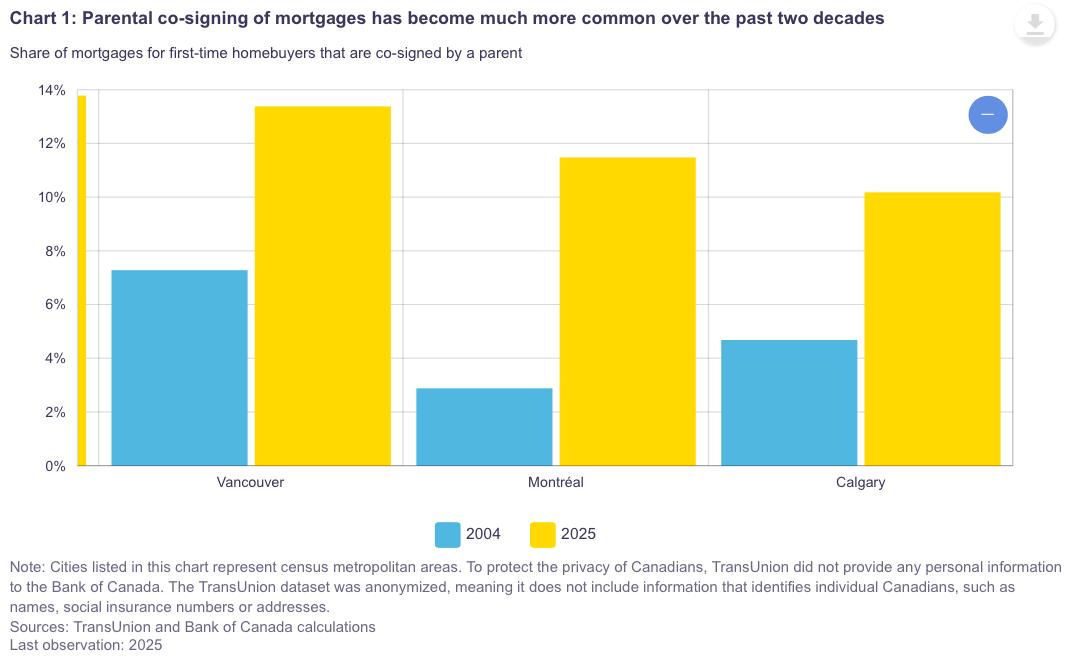

分析发现,在加拿大所有发放给首次购屋者的按揭中,由父母联名签署的比例,已从2004年的4%上升到2005年的11%(上图)。

TransUnion和央行计算结果

报告指出:“这种做法在加拿大规模最大、房价最高的房地产市场尤其普遍,例如多伦多和温哥华,因为这些地区的购房压力最大。此外,在年轻的、信用评分较低、收入较低的首次购房者中,联名签署的情况也更为常见。”

一份2025年的报告发现,因为接受父母经济援助越来越普遍,首次置业者的数量出现上升。

而父母向成年子女施以援手,可以是透过赠与的方式帮其支付首付;也可以透过联名签署按揭的方式,帮助子女达到收入要求。

报告强调:“透过这样做,父母可以将自己的收入加到子女的收入中,从而为贷款机构提供对还款更大的法律保障。”

“联名签署不但可以令首次置业者更容易获得按揭贷款,亦可以令他们得以获得更高的贷款额度,购买比他们自己能力所及更昂贵的房屋。”

父母联名如何提升购屋能力

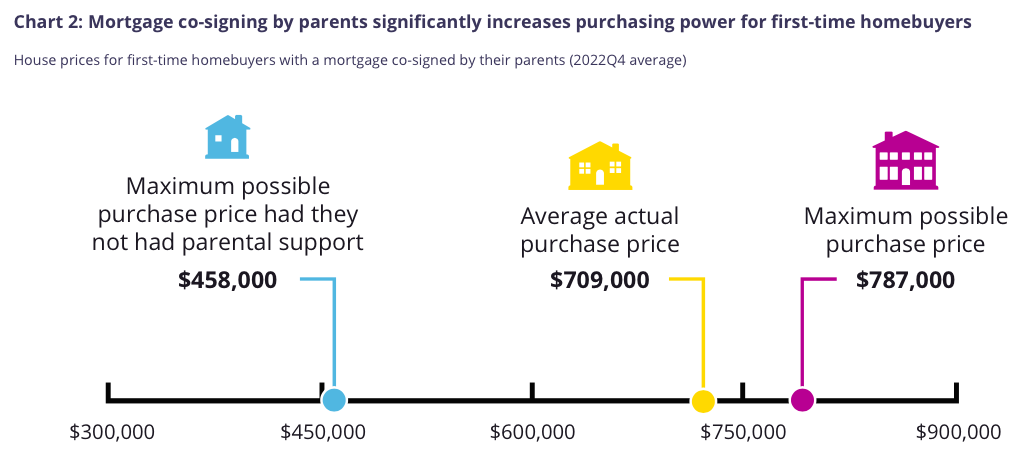

央行称,如果没有父母联名签署的成年子女按揭贷款,有多达74%的买家将无法获得他们目前的按揭资格。

加拿大央行分析了2022年第四季的数据(上图),以了解如果没有父母的帮助,这些购屋者能够负担得起的房价是多少。分析结果发现,他们能够负担得起的房子,是一套平均价值45.8万元的住宅。

而“父母联名签署按揭,则使他们能够负担的最高房价提高到78.7万元。这意味着,父母的支持使他们的购买力提高了约72%。”

央行指出,大多数获得父母联名签署按揭的成年子女,都利用了这种额外的购买力,购买了原本遥不可及的房子。

“因此,这些购房者在2022年第四季度的平均购房价格为70.9万元,比他们独自承担的最高购房能力高出约55%,也就是大约多了25万元。”

相比之下,在同一期间,分析发现没有父母联名的首次置业者,平均购屋价格为62.8万元。

“这表明,许多拥有联名按揭的首次置业者,如果没有父母的签名,很可能无法负担他们心仪的房屋。”

父母联名签署按揭的财务风险

报告指出,虽然父母联名签署按揭可以使成年子女更容易拥有住房,但也可能导致财务不稳定。

这是因为联名签署贷款协议,使许多成年子女担负起他们自己可能无法负担的按揭。根据央行的说法:“首次购房者及其父母的财务状况都很重要。联名签署购房协议,可能会令双方的任何一方,都更容易受到财务状况急剧恶化的影响。”

分析发现,成年子女的财务状况,可能会因其对父母联名签署贷款所提供的额外消费额度的使用情况而变得脆弱。

央行指出,信用卡或信用额度使用率最高的购屋者,其信用卡或信用额度的平均违约率增幅也往往最大(下图)。

“换言之,为了购买更昂贵的房屋而增加支出,似乎与日后更高的财务压力风险相关。”

此外,“大约三分之一的联名签署按揭的父母,本身就有按揭。通过联名签署,他们增加了在住房和按揭市场的风险敞口,如果子女出现还款困难,他们可能会面临财务压力。”

如果子女无力偿还按揭,联名的父母就有法律义务支付子女的按揭。

图:央行

V6